:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/MIQK6IGVLBABFMCRKIZTVIQHOI.jpg)

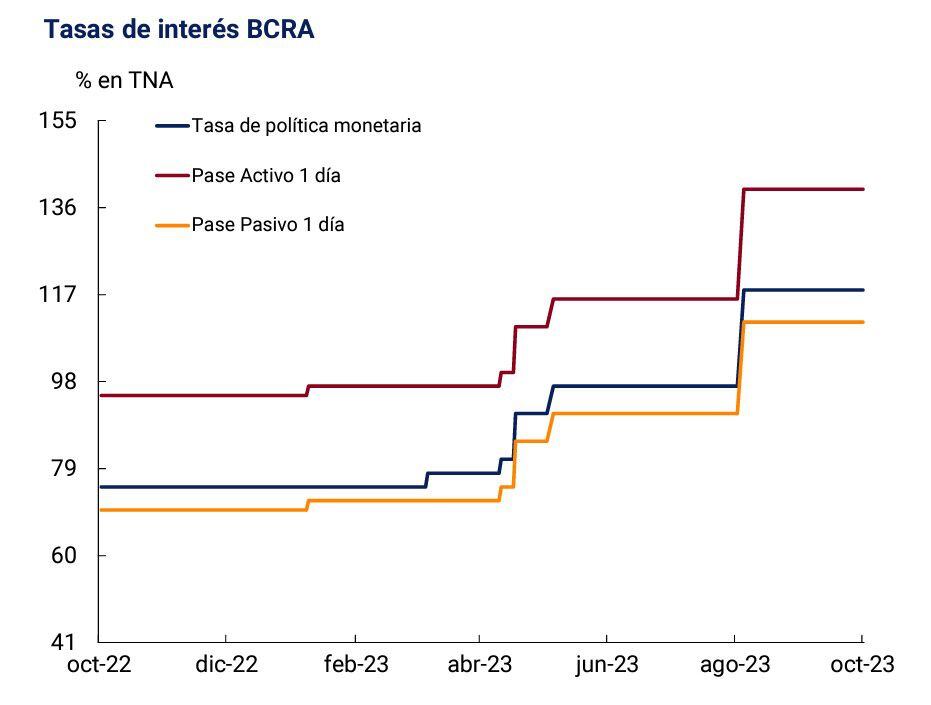

Las tasas permanecen estables desde las PASO

Las tasas permanecen estables desde las PASO

AUH: titulares con niños de hasta 4 años cobrarán el 100% en forma automática

Nacionales19 de diciembre de 2025Los titulares de AUH con hijos de entre 0 y 4 años inclusive que cumplan con los controles de salud y vacunación obligatorios cobrarán el cien por cien de la asignación