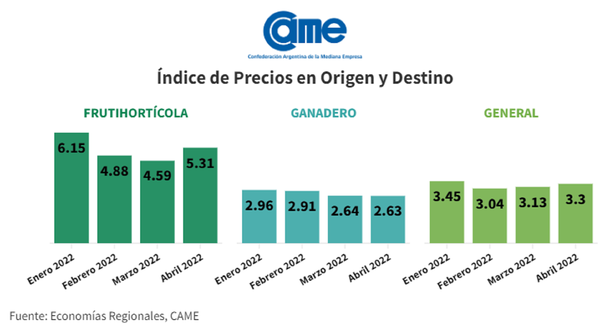

La inflación de septiembre fue de 2,1% y acumuló 31,8% en los últimos doce meses

Nacionales14 de octubre de 2025El Indec dio a conocer este martes el índice de precios minoristas del mes pasado. En lo que va del año, alcanza a 22 por ciento. Los alimentos se incrementaron 1,9 por ciento