La carga tributaria indirecta sobre el consumo de nafta súper en Argentina sigue siendo un componente clave del precio final que pagan los consumidores, aunque ha mostrado variaciones significativas en los últimos años. Un informe reciente del IARAF revela que, para noviembre de 2024, el peso de los impuestos sobre la nafta súper alcanza el 55% en la Ciudad Autónoma de Buenos Aires (CABA) y el 56% en el interior del país, cifras que, aunque elevadas, son inferiores a las registradas en 2018.

Cuánto pesan los impuestos en el precio de los combustibles

Un informe del IARAF reveló que el peso de los impuestos sobre la nafta súper alcanza el 55% en la CABA y el 56% en el interior del país.

Nacionales25 de noviembre de 2024

Disminución de la carga tributaria desde 2018

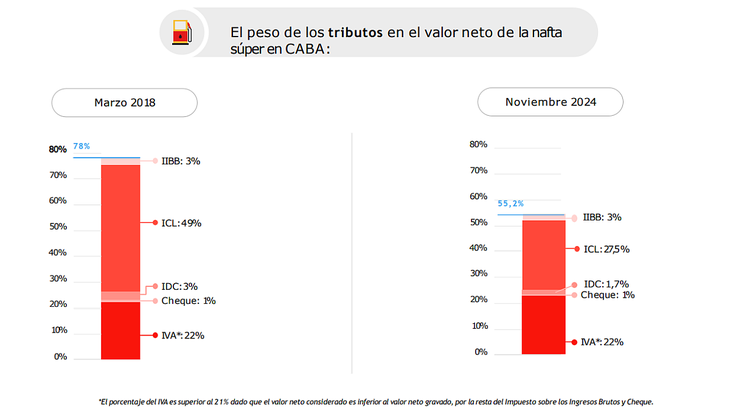

En CABA, la carga tributaria sobre el valor neto de la nafta era del 78% en 2018, mientras que en noviembre de 2024 se sitúa en 55,2%, lo que implica una caída del 29%. De manera similar, en el interior del país pasó del 69% en 2018 al 56% actual, representando una disminución del 19%. Estas reducciones reflejan principalmente cambios en los tributos nacionales, especialmente en los impuestos fijos como el Impuesto sobre los Combustibles Líquidos (ICL) y el Impuesto al Dióxido de Carbono (IDC).

Durante 2023, la carga tributaria indirecta disminuyó debido al congelamiento del valor nominal de los impuestos fijos en un contexto de inflación creciente. Sin embargo, en 2024, con la actualización de estos valores, los impuestos recuperaron parte del terreno perdido. En abril de 2024, el gobierno implementó un aumento en el monto nominal del impuesto fijo, situándolo en $203,7 por litro, lo que representa una caída del 47% en términos reales respecto de marzo de 2018, publicó Ámbito.

En el análisis comparativo entre CABA y el interior del país, surgen diferencias importantes. Los consumidores del interior deben hacer frente a una mayor carga tributaria, ya que, además de los tributos nacionales y provinciales, enfrentan la denominada “Tasa Vial” o “Tasa por mantenimiento de la red vial”, que representa un 2% adicional sobre el precio neto de venta en muchas localidades.

Combustibles: evolución de los impuestos en CABA

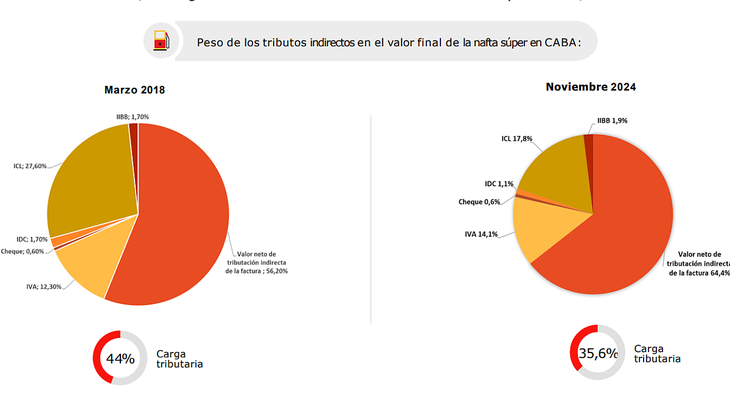

En la Ciudad de Buenos Aires, la carga tributaria indirecta sobre el precio final de la nafta cayó del 44% en 2018 al 35,6% en noviembre de 2024. Dentro de la estructura de impuestos, el ICL pasó de representar el 63% de la carga tributaria en 2018 al 50% en 2024, mientras que el IVA y otros tributos como el impuesto sobre los débitos y créditos bancarios mantuvieron participaciones estables.

En el interior, el impacto fiscal sobre el precio final también se redujo, pasando del 41% en 2018 al 36% en 2024. No obstante, se observa un ligero aumento en la incidencia de los tributos municipales debido a la implementación de la Tasa Vial en algunos distritos.

El ICL continúa siendo el tributo con mayor peso en la carga fiscal, aunque su participación ha disminuido en todas las regiones. En CABA, representaba el 49% de la carga tributaria en 2018, mientras que en 2024 es del 27,5%. En el interior, pasó del 39% al 25,5% en el mismo periodo.

La carga tributaria indirecta sigue siendo un factor determinante en el precio de los combustibles en Argentina. Aunque se ha reducido en términos relativos desde 2018, el impacto fiscal continúa siendo elevado en comparación con otros países de la región.

Según el IARAF, este panorama refleja la importancia de las políticas fiscales en la configuración del precio de los combustibles y su impacto en los consumidores. Las decisiones futuras sobre la actualización de impuestos y la incorporación de nuevos tributos determinarán cómo evolucionará la carga tributaria en los próximos años.

Te puede interesar

“Me han tratado de delincuente y corrupto sin un solo hecho de corrupción”: qué dice la carta de renuncia de Manuel Adorni

Nacionales27 de junio de 2026El jefe de Gabinete de Ministros presentó una nota dirigida al presidente, en la que denunció ataques mediáticos, difamaciones y la invasión a su vida personal como los motivos principales que lo llevaron a dejar su cargo para proteger a su familia y allegados

Renunció Manuel Adorni a la Jefatura de Gabinete en medio de la investigación de su patrimonio

Nacionales27 de junio de 2026El presidente Javier Milei la aceptó y se espera la designación de su sucesor.

Cáritas Argentina llama a colaborar con Venezuela tras el devastador terremoto y canaliza ayuda a través de aportes económicos

Estación Plus Crespo

Nacionales27 de junio de 2026Mientras siguen las tareas de rescate y crece la cifra de víctimas, Cáritas Argentina busca canalizar ayuda urgente para los damnificados por el devastador sismo.

La CGT confirmó que organiza un paro general con las dos CTA, pero aclaró que aún no hay fecha

Nacionales26 de junio de 2026La conducción hizo el anuncio luego de evaluar durante la reunión en su sede de la calle Azopardo

El Gobierno confirmó el envío de ayuda humanitaria a Venezuela tras el terremoto

Nacionales26 de junio de 2026La coordinación la llevó adelante el jefe de Gabinete, Manuel Adorni.

Alertan sobre el aumento de mujeres argentinas que dan a luz intoxicadas y de bebés con síndrome de abstinencia

Nacionales25 de junio de 2026Desde la Sociedad Argentina de Pediatría expresan su preocupación por el incremento de los consumos de drogas cada vez más variadas y de alcohol durante la gestación y la lactancia; los primeros datos disponibles y el efecto del consumo en la mortalidad infantil

Más visto hoy en Estación Plus

Prohiben en Entre Ríos la venta de una marca de queso: cuál es y por qué

Estación Plus Crespo

Entre Ríos23 de junio de 2026La medida alcanza a un producto lácteo específico y fue comunicada para conocimiento de comerciantes y consumidores.

Municipio demolió propiedades "guaridas" o vinculadas a presuntas actividades ilícitas -VIDEO-

Estación Plus Crespo

Crespo26 de junio de 2026Dos casos en un mismo sector de Crespo. Se produjo en el marco de un proyecto integral, que incluye la colocación de más luminarias y construcción de veredas comunitarias. El Departamento Ejecutivo y la Policía brindaron detalles.

Juraron los concejales juveniles de Crespo y comienzan a sesionar

Estación Plus Crespo

Crespo al día27 de junio de 2026El jueves 25 de junio, en el Salón Municipal, se realizó la Sesión Preparatoria del Concejo Deliberante Juvenil. En la oportunidad, más de 40 estudiantes de escuelas secundarias diurnas y nocturnas prestaron juramento como concejales juveniles y asumieron el compromiso de representar a sus instituciones y llevar adelante sus proyectos durante este año.

Cáritas Argentina llama a colaborar con Venezuela tras el devastador terremoto y canaliza ayuda a través de aportes económicos

Estación Plus Crespo

Nacionales27 de junio de 2026Mientras siguen las tareas de rescate y crece la cifra de víctimas, Cáritas Argentina busca canalizar ayuda urgente para los damnificados por el devastador sismo.